Налоговая служба – помощник предпринимателя

Инструкция по заполнению уточненной налоговой отчетности с применением льготы по налогу на имущество юридических лиц с 1 июня по 31 декабря 2020 года согласно Указу Президента Республики Узбекистан

№ УП-6029 от 20 июля 2020 года.

1. В соответствии с Указом Президента Республики Узбекистан № УП-6029 от 20 июля 2020 года для применения льготы по налогу на имущество юридических лиц с 1 июня по 31 декабря 2020 года необходимо представить уточненную отчетность (желательно до 1 августа 2020 года).

2. Представление уточненной справки с уменьшением суммы налога авансовых платежей по налогу на имущество за предоставленный льготный период происходит следующим образом:

а) налогоплательщиками, не относящимися к плательщикам налога с оборота

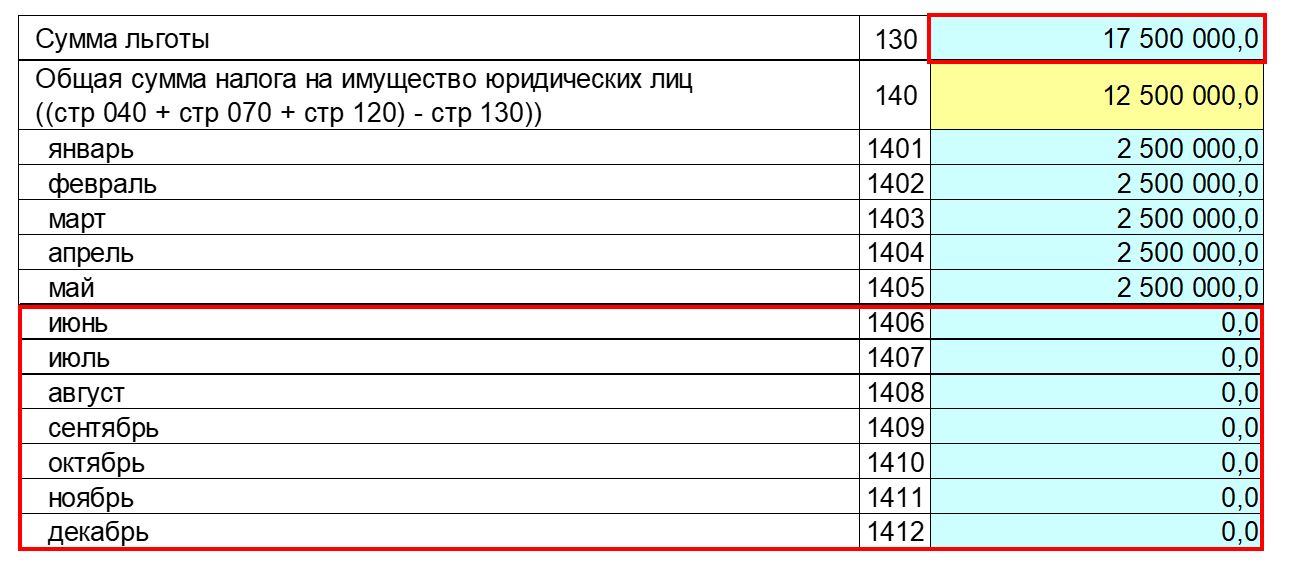

В строке 120 справки начисленная за год сумма налога уменьшается на льготную сумму в строке 130, сумма налога, подлежащая уплате в бюджет, отражается в строке 140.

Сумма налога, начисленная за льготные месяцы июнь-декабрь, указывается в строке 130 справки и уплачивается в бюджет уменьшенной на льготную сумму строки 140.

Сумма, уплачиваемая в бюджет строки 140 справки, делится на 12 и вносится в строки 1401, 1402, 1403, 1404, 1405 в равном распределении.

В оставшиеся строки 1406, 1407, 1408, 1409, 1410, 1411, 1412 вносится “0”.

Пример. Предприятию в 2020 году начислен налог на имущество 30 000 000 сумов. 1/12 этой суммы равняется 2 500 000 сумов (30 000 000/12).

Согласно Указу, 17 500 000 сумов вносятся в строку 130, в строки январь – май месяцы вносятся по 2 500 000 сумов в каждый месяц, а в июнь – декабрь месяцы вносятся цифры «0».

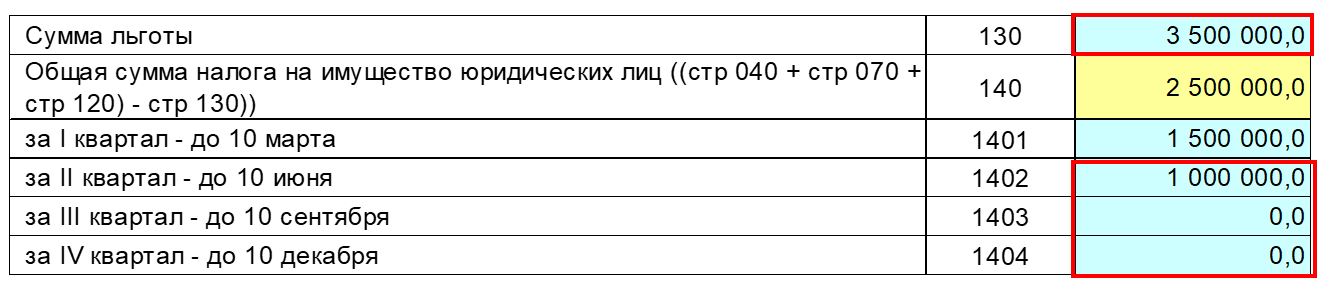

б) плательщиками налога с оборота

В строке 120 справки сумма налога, начисленная за год, уменьшается в строке 130 на сумму льготы, тогда как сумма налога, подлежащая уплате в бюджет, отражается в строке 140.

В строке 120 сумма налога делится на 12 и выявляется ежемесячная сумма налога.

Сумма налога, начисленная за июнь-декабрь предоставленной льготы, указывается в строке 130 справки и уменьшается на сумму уплачиваемую в бюджет строка 140.

Пример. Предприятию за 2020 год начислено 6 000 000 сумов. 1/12 этой суммы равняется 500 000 сумов (6 000 000/12) и 1/4 часть – 1 500 000 сумов.

Предприятию ежеквартально начислен налог на имущество 1 500 000 сумов.

Согласно Указу, в строку 130 вносится 3-месячная сумма льготы 3 500 000 сумов.

Сумма, начисленная на II квартал, уменьшена на 500 000 сумов и вносится в строку 1402 как 1 000 000 сумов.

Сумма, рассчитанная для III и IV кварталы, полностью уменьшается.